Бельгія

#Belgium #stateaid: Комісія вважає бельгійську систему податку на надлишок прибутку незаконною; близько 700 мільйонів євро, які потрібно отримати від 35 транснаціональних компаній

Європейська комісія дійшла висновку, що вибіркові податкові пільги, що надаються Бельгією за її схемою оподаткування "надлишкового прибутку", є незаконними згідно з правилами державної допомоги ЄС. Ця схема виграла принаймні 35 транснаціональних компаній, в основному з ЄС, які тепер повинні повернути несплачені податки Бельгії.

Бельгійська схема оподаткування "надлишкового прибутку", що застосовується з 2005 року, дозволила деяким транснаціональним компаніям платити значно менший податок у Бельгії на основі податкових постанов. Схема зменшила базу корпоративного податку компаній на від 50% до 90% до знижки на так званий "надприбуток", який нібито є результатом членства в багатонаціональній групі. Поглиблене розслідування Комісії відкрився в лютому 2015 показав, що схема відхиляється від звичайної практики згідно з правилами оподаткування бельгійських компаній та так званим "принципом невитягнутої руки". Це заборонено згідно з правилами державної допомоги ЄС.

Комісар Маргрет Вестагер, відповідальна за політику конкуренції, зазначила: "Бельгія надала певній кількості транснаціональних корпорацій суттєві податкові переваги, що порушують правила державної допомоги ЄС. Це спотворює конкуренцію по суті, ставлячи менших конкурентів, які не є міжнародними, на нерівну основу.

Є багато законних способів для країн ЄС субсидувати інвестиції та багато вагомих причин інвестувати в ЄС. Однак, якщо країна надає деяким транснаціональним компаніям нелегальні податкові пільги, що дозволяють їм уникати сплати податків на більшість своїх фактичних прибутків, це серйозно шкодить чесній конкуренції в ЄС, зрештою, за рахунок громадян ЄС ".

Схема оподаткування "надлишкового прибутку" продавалася податковим органом під логотипом "Тільки в Бельгії". Це виграло лише певним транснаціональним групам, яким було надано рішення щодо оподаткування на основі схеми, тоді як окремі компанії (тобто компанії, що не входять до груп), що діють лише в Бельгії, не могли вимагати подібних пільг. Схема являє собою дуже серйозне спотворення конкуренції на Єдиному ринку ЄС, що зачіпає широкий спектр економічних секторів.

Багатонаціональні компанії, що користуються цією схемою, є переважно європейськими компаніями, які також уникали більшості податків за схемою. Комісія оцінює загальну суму, яку необхідно відшкодувати від компаній, на суму близько 700 млн. Євро.

Схема надлишкової прибутку

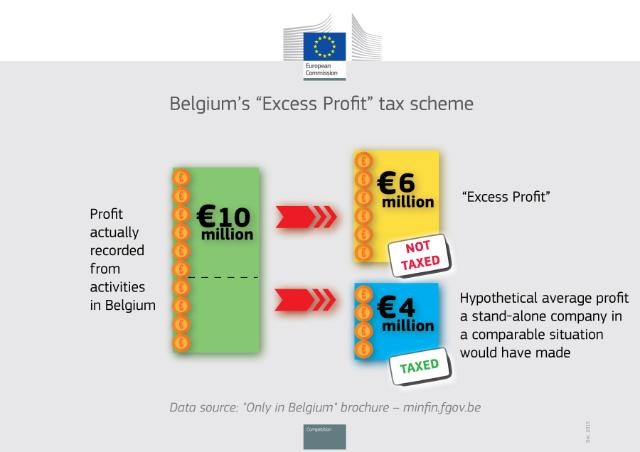

Бельгійські правила оподаткування компаній вимагають оподаткування компаній на основі прибутку, фактично зареєстрованого від діяльності в Бельгії. Однак схема "надлишкового прибутку" 2005 року, заснована на статті 185§2, b) "Кодексу імпортів над Ревенусом / Wetboek Inkomstenbelastingen", дозволила транснаціональним компаніям зменшити свою податкову базу для передбачуваного "надлишкового прибутку" на основі обов'язкового податкового рішення. Вони, як правило, діяли чотири роки і могли бути продовжені.

За таких податкових рішень фактичний зареєстрований прибуток транснаціональної корпорації порівнюється з гіпотетичним середнім прибутком, який би одержала окрема компанія у подібній ситуації. Передбачувана різниця в прибутку бельгійськими податковими органами вважається "надмірним прибутком", а податкова база транснаціональної корпорації зменшується пропорційно. Це базується на передумові, що транснаціональні компанії отримують "надлишковий прибуток" внаслідок участі у багатонаціональній групі, наприклад, завдяки взаємодії, економії від масштабу, репутації, мережі клієнтів та постачальників, доступу до нових ринків. На практиці фактичний зареєстрований прибуток зацікавлених компаній зазвичай зменшувався більш ніж на 50%, а в деяких випадках і до 90%.

Поглиблене розслідування Комісії показало, що, враховуючи "надмірний прибуток" від фактичної бази оподаткування компанії, схема відхиляла як:

- Нормальна практика згідно з бельгійськими правилами оподаткування компаній. Це дає транснаціональним корпораціям, які мали можливість отримати таке податкове рішення, пільгову, вибіркову субсидію порівняно з іншими компаніями. Зокрема, принаймні компанії 35 отримали недобросовісну конкурентну перевагу над, наприклад, будь-яким їх окремими конкурентами, які сплачують податки на фактичний прибуток, зареєстрований у Бельгії за звичайними правилами податку на бельгійські компанії;

- "принцип витягнутої руки" за правилами державної допомоги ЄС. Навіть якщо припустити, що транснаціональна корпорація генерує такий "надлишковий прибуток", за принципом "витягнутої руки" вони будуть розподілятися між компаніями групи таким чином, щоб відображати економічну реальність, а потім оподатковуватись там, де вони виникають. Однак за бельгійською схемою "надлишкового прибутку" такий прибуток просто дисконтується в односторонньому порядку з бази оподаткування однієї групи компаній.

Вибіркові податкові переваги схеми також не можуть бути виправдані аргументом Бельгії про те, що зниження необхідні для запобігання подвійному оподаткуванню. Фактично, коригування були внесені Бельгією в односторонньому порядку, тобто вони не відповідали вимозі іншої країни щодо оподаткування такого самого прибутку. Схема не вимагає від компаній демонстрації будь-яких доказів або навіть ризику подвійного оподаткування. Насправді це призвело до подвійного оподаткування.

Таким чином, схема надає компаніям пільговий режим оподаткування, що є незаконним згідно з правилами ЄС щодо державної допомоги (стаття 107 Договору про функціонування ЄС).

відновлення

З моменту відкриття розслідування Комісією у лютому 2015 року Бельгія призупинила схему "надлишкового прибутку" та не надала жодних нових податкових рішень відповідно до цієї схеми. Однак компанії, які вже отримали рішення щодо оподаткування за схемою з моменту її першого застосування у 2005 році, продовжують користуватися нею.

Рішення Комісії вимагає від Бельгії припинити застосовувати схему "надлишкового прибутку" також у майбутньому. Більше того, щоб усунути несправедливу перевагу, якою користувались бенефіціари схеми, та відновити добросовісну конкуренцію, зараз Бельгія повинна стягнути повний несплачений податок із щонайменше 35 транснаціональних компаній, які скористалися нелегальною схемою. Які компанії насправді отримали вигоду від незаконної податкової схеми, а точні суми податку, що підлягають стягненню з кожної компанії, тепер повинні визначати бельгійські податкові органи. За оцінками Комісії, загалом це становить близько 700 млн. Євро.

фон

Починаючи з червня 2013, Комісія розслідувала практику податкового контролю держав-членів. У грудні 2014 було розширено цю інформацію для всіх держав-членів. В жовтень 2015Комісія вирішила, що Люксембург та Нідерланди надають вибіркові податкові пільги Fiat та Starbucks, відповідно. Комісія також має три поточні поглиблені розслідування щодо занепокоєння, що податкові постанови можуть викликати питання державної допомоги Apple в Ірландії, Амазонка в Люксембурзі та McDonald's в Люксембурзі.

Боротьба з ухиленням від сплати податків та податковим шахрайством є одним з головних пріоритетів цієї Комісії. The Податкова прозорість упаковки представлена Комісією в березні минулого року, отримала свій перший успіх у жовтні 2015, коли держави-члени досягнуто політичної згоди про автоматичний обмін інформацією щодо податкових рішень лише після семи місяців переговорів. Це законодавство сприятиме набагато більшій прозорості та буде стримуючим фактором від використання податкових рішень як інструменту зловживання податками - хороша новина для підприємств та споживачів, які й надалі отримуватимуть користь від цієї дуже корисної податкової практики, але відповідно до дуже суворий контроль, щоб забезпечити основу для добросовісної податкової конкуренції.

У червні 2015, Комісія також оприлюднила низку ініціатив для подолання уникнення податків, забезпечення стійких податкових надходжень і зміцнення єдиного ринку для підприємств. Запропоновані заходи, частина План дій Комісії щодо справедливого та ефективного оподаткування, спрямовані на значне поліпшення корпоративного податкового середовища в ЄС, роблячи його більш справедливим, ефективним і більш сприятливим для зростання. Ключові дії включали рамки для забезпечення ефективного оподаткування, де генеруються прибутки, і стратегії для повторного запуску Спільної консолідованої бази оподаткування корпорацій (CCCTB), для якої очікується нова пропозиція в ході 2016.

Зараз Комісія планує запустити новий пакет ініціатив для боротьби з уникненням корпоративного податку в ЄС та в усьому світі. Пропозиції будуть спиратися на простий принцип, що всі компанії, великі та малі, повинні платити податок, коли вони отримують прибуток. Пакет буде презентовано у січні 27 та також передбачає скоординований загальноєвропейський підхід до впровадження міжнародних стандартів податкового управління.

Неконфіденційна версія рішень буде доступна під номером справи SA.37667 у реєстрі державної допомоги на веб-сайті Генерального директорату з питань конкуренції після вирішення будь-яких питань конфіденційності. Щотижневі електронні новини Державної допомоги перелічують нові публікації рішень про державну допомогу в Інтернеті та в офіційному журналі ЄС.

Відповідаючи на рішення Комісії, депутат Європарламенту Аннелізе Доддс (S&D) сказала: "Це знакове рішення, яке показує, що комісар Вестагер по-справжньому дуже серйозно сприймає проблему агресивного ухилення від сплати податків. Зафіксовані цифри - 700 млн. Євро від деяких 35 компаній - величезні, і вони повинні надіслати рішуче застереження як урядам, так і компаніям: що це повністю суперечить ідеї єдиного ринку, який дозволить певним компаніям зменшити свої податкові рахунки майже до нуля, тоді як малий місцевий бізнес послушно сплачує свою чесну поділитися.

"Я неодноразово закликав до дій у цій галузі, ще з тих пір, як я зустрівся з владою Бельгії у складі Спеціального комітету з питань оподаткування Парламенту - і я дуже радий бачити, що Комісія сьогодні вжила таких заходів. Виходячи з рішень нещодавно зроблений проти Starbucks та Fiat, це свідчить про те, що європейські громадяни не прийматимуть компанії, які не сплачують належну частку податку, а також уряди, які допомагають їм уникнути ".

Бельгійська схема податку на надлишок прибутку - заява комісара Маргрет Вестагер

Поділіться цією статтею:

Європейські парламентарі пишуть президенту Байдену

Візит лорда Кемерона демонструє важливість Центральної Азії

Позитивні кроки Таїланду: політичні реформи та демократичний прогрес

Tobaccogate продовжується: інтригуючий випадок Dentsu Tracking

Відмова від сигарет: як виграно боротьбу за відмову від куріння

Комісар закликає до підходу команди Європи до трудової міграції

Кемерон хоче міцніших зв'язків з Казахстаном, рекламуючи Великобританію як кращого партнера для регіону

Азербайджан: ключовий гравець в енергетичній безпеці Європи

Комісія порушує проти Meta через можливі порушення Закону про цифрові послуги

Волонтери виявили петрогліфи бронзового віку в Казахстані під час екологічної кампанії

Міністр закордонних справ Бангладеш очолює святкування незалежності та національного дня в Брюсселі разом із громадянами Бангладеш та іноземними друзями

Від притулку Чаушеску до державної посади – колишній сирота тепер прагне стати мером комуни на півдні Румунії.

Казахські вчені відкривають європейські та ватиканські архіви

Відмова від сигарет: як виграно боротьбу за відмову від куріння

Міфи про Китай та його постачальників технологій. Звіт ЄС, який ви повинні прочитати.

Азербайджан: ключовий гравець в енергетичній безпеці Європи

Розпочалися дві сесії 2024: ось чому це важливо

Новорічне послання президента Сі Цзіньпіна з нагоди 2024 року

Натхненний тур Китаєм

Десятиліття BRI: від бачення до реальності

«Sneaking Cults» — відзначений нагородами документальний показ успішно відбувся в Брюсселі

Релігія та права дитини - думка з Брюсселя

Понад 100 членів Церкви побиті та заарештовані на турецькому кордоні

Поглиблення енергетичної співпраці з Азербайджаном – надійним партнером Європи з енергетичної безпеки.

-

НАТО4 днів тому

НАТО4 днів томуЄвропейські парламентарі пишуть президенту Байдену

-

Казахстан4 днів тому

Казахстан4 днів томуВізит лорда Кемерона демонструє важливість Центральної Азії

-

Права людини5 днів тому

Права людини5 днів томуПозитивні кроки Таїланду: політичні реформи та демократичний прогрес

-

Тютюн4 днів тому

Тютюн4 днів томуTobaccogate продовжується: інтригуючий випадок Dentsu Tracking