EU

Поговоримо про облігації: П’ять питань для ЄЦБ

Європейський центральний банк засідає в четвер (11 березня), і одна з тем буде домінувати: що робити із зростанням доходності суверенних облігацій, що, якщо не вжити заходів, це може зірвати зусилля, щоб повернути економіку, яка постраждала від коронавірусу, на правильний шлях, запис Дхара Ранасінге та Рітвік Карвалью.

10-річні витрати на запозичення Німеччини в лютому підскочили на 26 базисних пунктів, що було найбільшим щомісячним зростанням за останні три роки, і подібні кроки спостерігалися в зоні євро.

Політики від президента Крістін Лагард до головного економіста Філіпа Лейна висловили неспокій. Ринки хочуть знати ігровий план.

Ось п’ять ключових питань на радарі.

1. Що ЄЦБ буде робити, щоб стримувати зростання дохідності облігацій?

ЄЦБ не повинен вагатись, щоб зняти обсяги викупу облігацій та використати повну вогневу силу програми надзвичайних закупівель пандемії (PEPP) на 1.85 трильйона євро (PEPP), зазначає член правління Фабіо Панетта.

Економісти погоджуються, але політики визначаються розділено. Трохи менше 1 трлн євро PEPP все ще не використовуються. Покупки сповільнилися нещодавно, можливо, через технічні фактори.

Ще більші витрати державних запозичень, які загрожують перелитися на корпорації та споживачів, створюють головний біль для ЄЦБ, яка стикається зі слабкою економікою.

"Чи ЄЦБ повністю усвідомлює ризики?", - сказав глобальний керівник макрокомітету ING Research Карстен Бжескі. "І якщо вони є, чи готові вони бути точнішими щодо того, що вони готові зробити - чи будуть вони діяти з передовими покупками PEPP?"

ГРАФІКА: Програма стимулювання пандемії ЄЦБ

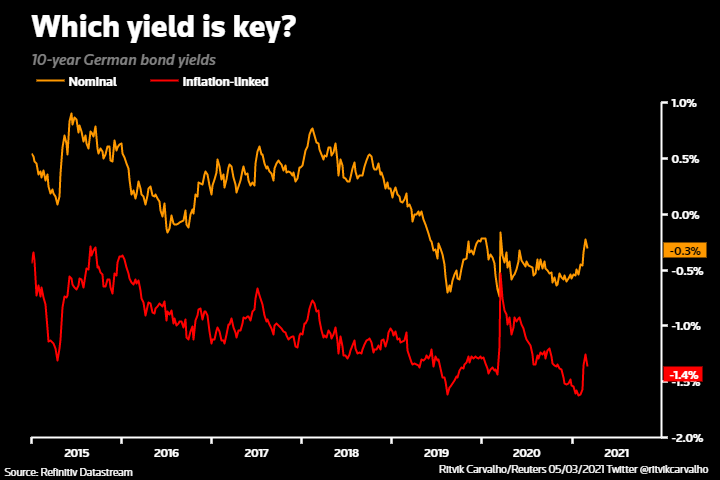

2) Що саме спостерігає ЄЦБ для оцінки фінансових умов?

Лагард буде натиснута для ясності щодо цього.

Вона висловила занепокоєння підвищенням номінальних урожаїв. Зауваження інших посадових осіб та останні хвилини ЄЦБ наголошують на реальній або з урахуванням інфляції складовій прибутковості як ключовому факторі, що визначає фінансові умови.

Цього року вони зросли, але реальні врожаї менше.

Lane фокусується на суверенній кривій дохідності, зваженій за ВВП, та кривій своп індексу овернайт (OIS).

Чіткіше уявлення про те, що є ключовим, дало б ринкам краще відчути поріг болю для тих, хто визначає політику.

ГРАФІКА: Який урожай є ключовим?

3) Наскільки ЄЦБ очікує зростання інфляції цього року?

Прискорення інфляції, яка в найближчі місяці може перевищити цільову позначку близько 2%, означає, що ЄЦБ, ймовірно, збільшить прогноз інфляції до 2021 року.

Лагард може наголосити на тому, що нещодавнє зростання цін зумовлене одноразовими факторами, і воно повинно впасти.

Але серед політиків існують різні думки. Керівник Бундесбанку Єнс Вейдманн вважає, що ЄЦБ повинен буде "діяти відповідно", якщо інфляція зросте.

"Існують більш неоднозначні погляди на інфляцію - співробітники ЄЦБ і Лейн вважають, що інфляція є приглушеною, але це не поділяють яструби. Нещодавно Вейдманн підкреслив, що інфляція в Німеччині, ймовірно, складе 3% цього року", - сказав Якоб Нелл, глава Європейська економіка в Morgan Stanley.

ГРАФІКА: Прискорення інфляції?

4) Що ЄЦБ скаже про економічні перспективи?

Економісти очікують, що середньострокові прогнози залишаться в основному незмінними, прогноз відновлення буде у другій половині 2021 року.

Однак Лагард може наголосити на короткотермінових ризиках зниження, оскільки блок веде боротьбу з пандемією коронавірусу та блокуванням.

Економіка майже напевно перебуває у подвійному спаді, оскільки індустрія послуг страждає, але сподівання на більш широке впровадження вакцин призвели оптимізм до трирічного піку, показало опитування минулого тижня.

ГРАФІКА: Економічні сюрпризи єврозони залишаються позитивними у 2021 році

5) Чи відчуває ЄЦБ полегшення від того, що Драгі - прем'єр-міністр Італії?

Навряд чи Лагард коментує політику в Італії, де її попередник Маріо Драгі щойно став прем'єр-міністром. Але падіння витрат на позики в Італії при його призначенні є гарною новиною і полегшує тиск на ЄЦБ.

Розрив доходності італійсько-німецьких 10-річних облігацій звузився до найнижчих рівнів з лютого 2015 року; нещодавня турбулентність облігацій не сильно зашкодила.

Драгі, якому довіряють, пообіцяв масштабні реформи для пожвавлення побитої економіки. Його рішуче проєвропейська позиція розглядається як позитивна для Італії та проекту євро.

ГРАФІКА: Поширення італійських облігацій під час кризи COVID-19

Поділіться цією статтею:

Колишні чиновники Міністерства юстиції США та ФБР кинули тінь на справу проти Ілана Шора

Переведення залізничного транспорту в Європу

Dénonciation de l'ex-emir du mouvement des moujahidines du Maroc des élégations formulées par Luk Vervae

Міністри закордонних справ і оборони ЄС обіцяють більше робити для озброєння України

Зброя для України: політики США, британські бюрократи та міністри ЄС мають припинити зволікання

Колишні чиновники Міністерства юстиції США та ФБР кинули тінь на справу проти Ілана Шора

Як створювати привабливі матеріали за допомогою графіків

Зведення європейського парламенту до «беззубого» охоронця

Кліматична революція в європейському лісництві: перші в світі парки із запасами вуглецю в Естонії

Лідери авіації зібралися на симпозіум EUROCAE, відзначаючи повернення на місце його народження в Люцерні

Кліматичний звіт підтверджує тривожну тенденцію, оскільки зміни клімату впливають на Європу

Нова віха у боротьбі з домашнім насильством у Казахстані

Зелені ЄС засудили представників ЄНП «на конференції ультраправих»

Нідерландські експерти розглядають боротьбу з повенями в Казахстані

Зведення європейського парламенту до «беззубого» охоронця

Global North виступає проти регулювання вирубки лісів

Розпочалися дві сесії 2024: ось чому це важливо

Новорічне послання президента Сі Цзіньпіна з нагоди 2024 року

Натхненний тур Китаєм

Десятиліття BRI: від бачення до реальності

«Sneaking Cults» — відзначений нагородами документальний показ успішно відбувся в Брюсселі

Релігія та права дитини - думка з Брюсселя

Понад 100 членів Церкви побиті та заарештовані на турецькому кордоні

Поглиблення енергетичної співпраці з Азербайджаном – надійним партнером Європи з енергетичної безпеки.

-

Молдова4 днів тому

Молдова4 днів томуКолишні чиновники Міністерства юстиції США та ФБР кинули тінь на справу проти Ілана Шора

-

транспорт5 днів тому

транспорт5 днів томуПереведення залізничного транспорту в Європу

-

World3 днів тому

World3 днів томуDénonciation de l'ex-emir du mouvement des moujahidines du Maroc des élégations formulées par Luk Vervae

-

Ukraine4 днів тому

Ukraine4 днів томуМіністри закордонних справ і оборони ЄС обіцяють більше робити для озброєння України